Jeśli szukasz firmy, która instaluje kasy fiskalne, urządzenia fiskalne to dobrze trafiłeś.

Działamy na terenie Miechowa i okolic.

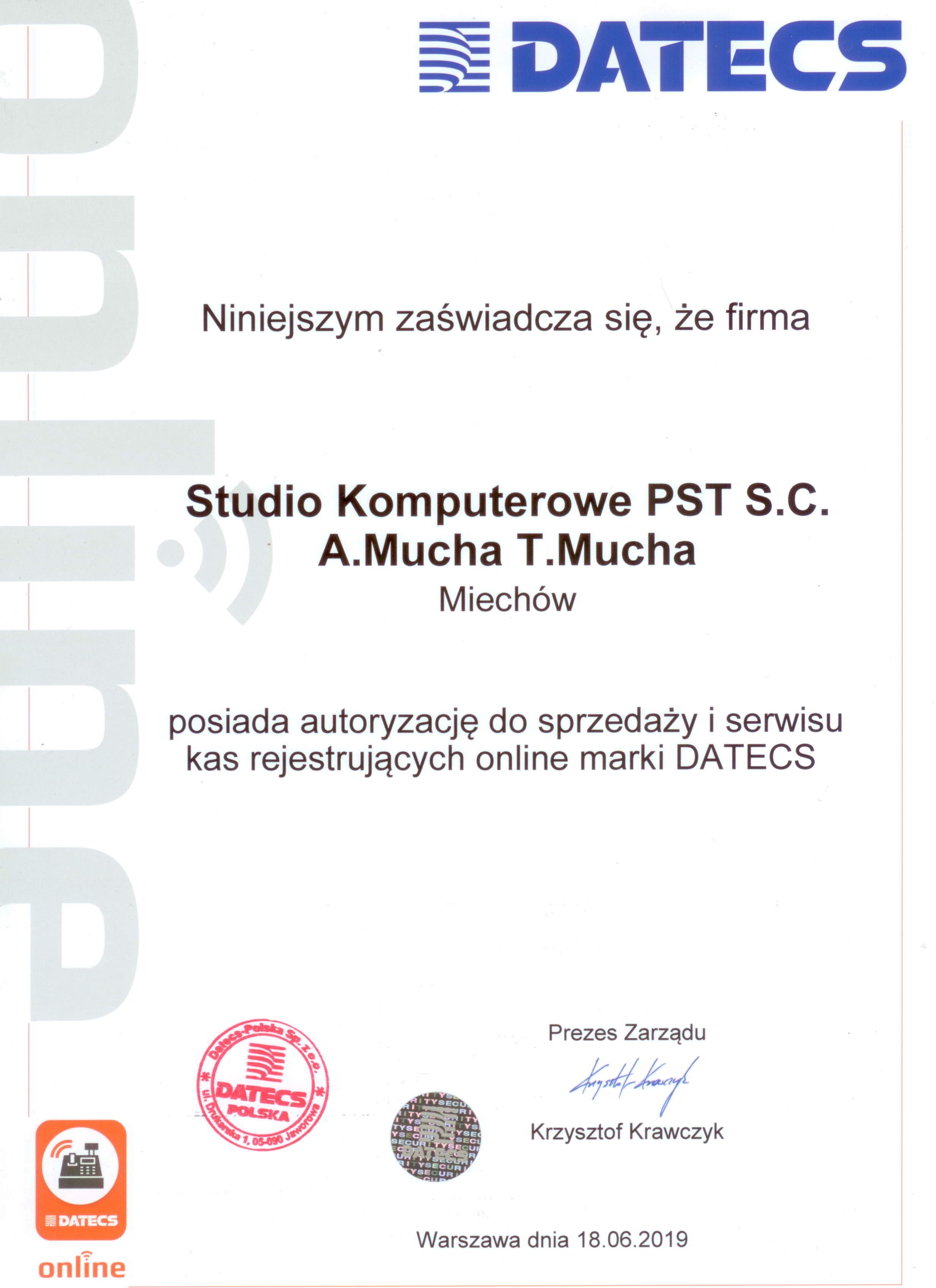

Sprzedajemy i wdrażamy urządzenia fiskalne najbardziej renomowanych firm takich jak: POSNET, ELZAB, DATECS, TORELL, EURO.

Oferujemy wybór, doradztwo i dostarczanie urządzeń fiskalnych (kas i drukarek) oraz wdrażanie systemów fiskalnych, fiskalizację i ich nadzór.

W naszej ofercie również: kasy i drukarki fiskalne z kopią elektroniczną – karta pamięci zamiast rolki papierowego paragonu.

U nas kasy posiadają 5-letnią gwarancję na pamięć fiskalną pod warunkiem dokonywania co rocznych przeglądów konserwacyjnych oraz obowiązkowych przeglądów technicznych kasy – Rozporządzenie Ministra Finansów z dnia 14.03.2013r.

Oferta – Kasy fiskalne

Oferta – Drukarki fiskalne

Kasy fiskalna – informacje ogólne

Obowiązek ewidencji sprzedaży za pomocą kas fiskalnych ciąży, co do zasady, na wszystkich podatnikach dokonujących sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych.

Podatnicy dokonujący sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych są obowiązani prowadzić ewidencję obrotu i kwot podatku należnego przy zastosowaniu kas rejestrujących.

W przypadku stwierdzenia, że podatnik narusza obowiązek posiadania i rejestrowania obrotu za pomocą kasy fiskalnej naczelnik urzędu skarbowego zobowiązany jest do ustalenia za okres do momentu rozpoczęcia prowadzenia ewidencji obrotu na rzecz urzędu skarbowego od podatnika dodatkowych zobowiązań podatkowych w wysokości odpowiadającej 30 % kwoty podatku naliczonego przy nabyciu towarów i usług.

Jeżeli z przyczyn niezależnych od podatnika nie może być prowadzona ewidencja obrotu i kwot podatku należnego przy zastosowaniu kas rejestrujących, podatnik jest obowiązany ewidencjonować obroty i kwoty podatku należnego przy zastosowaniu rezerwowej kasy rejestrującej.

W przypadku gdy ewidencjonowanie obrotu i kwot podatku należnego przy zastosowaniu rezerwowej kasy rejestrującej jest niemożliwe, podatnik nie może dokonywać sprzedaży.

Podatnicy, którzy rozpoczną ewidencjonowanie obrotu i kwot podatku należnego w obowiązujących terminach, mogą odliczyć od tego podatku kwotę wydatkowaną na zakup każdej z kas rejestrujących zgłoszonych na dzień rozpoczęcia (powstania obowiązku) ewidencjonowania w wysokości 90 % jej ceny zakupu (bez podatku), nie więcej jednak niż 700 zł.

W przypadku gdy podatnik rozpoczął ewidencjonowanie obrotu lub jest podatnikiem zwolnionym od podatku na podstawie art. 113 ust. 1 lub 9, urząd skarbowy dokonuje zwrotu kwoty na zakup kasy rejestrującej, na rachunek bankowy podatnika w banku mającym siedzibę na terytorium kraju lub na rachunek podatnika w spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem, w terminie do 25 dnia od daty złożenia wniosku przez podatnika.

Ponadto Podatnicy są obowiązani do zwrotu odliczonych lub zwróconych im kwot wydatkowanych na zakup kas rejestrujących, w przypadku gdy w okresie 3 lat od dnia rozpoczęcia ewidencjonowania zaprzestaną ich używania lub nie dokonują w obowiązującym terminie zgłoszenia kasy do obowiązkowego przeglądu technicznego przez właściwy serwis.

Kasa rejestrująca służąca do prowadzenia ewidencji, musi zapewniać prawidłowe zaewidencjonowanie podstawowych danych dotyczących zawieranych transakcji, w tym wysokości uzyskiwanego przez podatnika obrotu i kwot podatku należnego, oraz musi przechowywać te dane lub też zapewniać bezpieczny ich przekaz na zewnętrzne nośniki danych.

Podstawa prawna: art. 111 ust. 1 i n. ustawy o podatku od towarów i usług (Dz.U z 2004 Nr 54 poz 535 ze zm.)